不動産を所有しているが、急にまとまった資金が必要になった場合、リースバックは一つの有力な選択肢となります。

リースバックとは、不動産を売却して資金を調達し、その後も同じ物件に賃貸契約を結んで住み続ける仕組みです。

本記事では、リースバックの基本的な仕組み、メリット・デメリット、契約の流れ、さらには不動産売却やリバースモーゲージとの違いについて詳しく解説します。

リースバックについての知識がない方でも、この記事を読むことでリースバックについての理解を深め、自分に適した資金調達方法を見つけましょう。

リースバックとは?

リースバックとは、所有している不動産を売却し、その後も賃貸契約を結んで引き続きその不動産に住み続けることができる仕組みです。

主に住宅や商業用不動産が対象となり、急な資金調達が必要な場合や老後の生活資金を確保したい場合に利用されることが多いです。

リースバックは、一見すると通常の不動産売却と賃貸契約の組み合わせのように見えますが、両者が一体となった特殊な取引形態です。

このため、リースバックを利用する際には、事前に契約内容や条件を十分に理解することが重要です。

特に、賃貸契約の条件や賃料の設定、契約期間などについて、事業者としっかりと確認する必要があります。

リースバックは資金調達手段の一つとして有効な手段ですが、自分の状況や目的に合った利用方法を考えることが大切です。

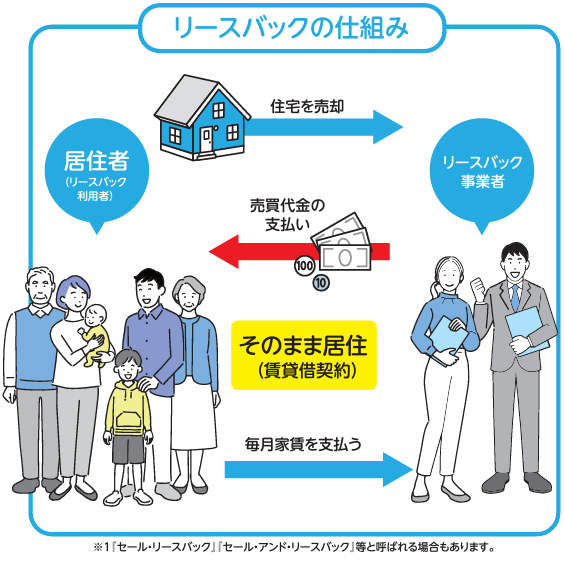

リースバックの仕組み

引用:国土交通省 住宅のリースバックに関するガイドブック

リースバックは下記の流れで進行します。

- 査定依頼: 不動産の市場価値を査定するために、事業者に査定を依頼します。

- 仮査定: 初期の査定結果を基に、概算の売却価格が提示されます。

- 物件調査: 詳細な物件調査が行われ、最終的な売却価格が確定されます。

- 契約条件の提示: 売却価格や賃貸条件が提示され、双方が合意に至ります。

- 契約の締結: 売却契約と賃貸契約が同時に締結されます。

- 売買決済: 売却代金が支払われ、所有権が事業者に移転します。

- 賃貸開始: 賃貸契約が発効し、元の所有者が賃借人として住み続けます。

リースバックを希望する場合、まず事業者に査定を依頼し、不動産の市場価値を算定します。

売却契約が締結され、売却価格は市場価格より低めに設定されることが一般的です。

その後、賃貸契約が締結され、元の所有者は引き続き住み続けることができます。

賃料や契約期間は市場相場に基づき、1年から3年程度が一般的です。

このプロセスを通じて、不動産の売却代金を得ながら住み慣れた環境での生活を続けることができ、賃貸契約の条件も事前に明確にされ、住居の安定性が確保されます。

リースバックのメリット

リースバックは、特定の状況において非常に有効な選択肢となる資金調達手段です。

不動産を売却しつつ、引き続きその物件に住み続けることができるため、様々なメリットがあります。

ここでは、リースバックの主なメリットを詳しく説明します。

自宅売却後も同じ家に住める

リースバックの最も大きなメリットは、自宅を売却した後でも引き続き同じ家に住み続けることができる点です。

長年住み慣れた家や地域を離れずに済むため、生活の安定性が保たれます。

特に、高齢者にとっては、住み慣れた環境から離れることは精神的な負担が大きいため、この点は非常に重要です。

例えば、急な医療費や介護費用が必要になった場合、リースバックを利用することで、これらの費用を賄うことができます。

また、子供の教育費や留学費用など、大きな出費が予想される場合にも、リースバックは有効です。

引っ越しの手間や費用を避けることができるため、経済的にも心理的にも負担が軽減されます。

まとまった資金が手に入る

リースバックを利用することで、不動産の売却によりまとまった資金を手に入れることができます。

例えば、老後の生活資金として活用する、借金の返済に充てる、または投資やビジネスの資金として利用するなど、様々な目的に応じて柔軟に使用することができます。

特に、不動産の価値が高い場合には、その売却額も高額となり、一度に大きな資金を得ることが可能です。

例えば、東京や大阪などの都市部にある高額な物件を所有している場合、その売却額は数千万円から数億円に上ることもあります。

また、旅行や趣味のために資金を使うことで、充実した生活を送ることができます。

固定資産税がかからなくなる

リースバックのもう一つの重要なメリットは、固定資産税の負担がなくなることです。

固定資産税は、不動産を所有している限り毎年支払わなければならない税金であり、その金額は物件の評価額に基づいて決定されます。

特に都市部や高額な物件を所有している場合、この税金は相当な額になることがあります。

リースバックを利用して不動産を売却すると、所有権が買い手である事業者に移転するため、売却後は固定資産税を支払う必要がなくなります。

これは、特に固定資産税が経済的な負担となっている場合に大きなメリットです。

年間の固定資産税が数十万円に及ぶこともあるため、その支払い義務がなくなることで、経済的な余裕が生まれます。

災害リスクが減る

リースバックは、災害リスクを軽減する手段としても有効です。

不動産を所有している場合、地震や火災、水害などの自然災害による損害リスクを常に抱えることになります。

特に日本は地震が多い国であり、災害による損害は甚大なものになる可能性があります。

リースバックを通じて不動産を売却し、所有権を事業者に移転することで、災害による経済的な損失リスクを軽減することができます。

災害が発生した際には、所有者ではなく事業者がそのリスクを負担することになります。

これにより、自分自身が災害後の修繕費用や再建費用を負担する必要がなくなり、経済的な安全性が向上します。

リースバックのデメリット

リースバックには多くのメリットがありますが、いくつかのデメリットも存在します。

ここでは、リースバックの主なデメリットについて詳しく説明します。

賃貸契約になる

リースバックを利用すると、不動産を売却した後もその物件に住み続けるために賃貸契約を結ぶことになり、毎月の家賃を支払う必要が生じます。

不動産を所有している場合は固定資産税や維持費を支払う必要がありましたが、リースバック後はこれらの費用がなくなる代わりに、家賃の支払いが新たに発生します。

家賃は市場相場に基づいて設定されるため、地域や物件の状況によっては高額になることもあります。

特に年金生活者や収入が限られている場合、家賃の支払いが経済的な負担となることがあります。

また、賃貸契約では物件の使用や改装に関する制約が生じることもあります。

所有者として自由に使っていた家が、賃貸契約の下では一定のルールに従わなければならないため、住み心地や利便性が制限されることがあります。

リフォームや建て替えができない

リースバックを利用すると、物件の所有権は事業者に移るため、リフォームや建て替えを自由に行うことができなくなります。

所有者としての権利を持っていた場合は、自分の好きなように家を改装したり、必要に応じて建て替えを行ったりすることが可能でした。

しかし、賃貸契約の下では、物件の改装や改修には事業者の許可が必要となります。

特に、老朽化による修繕が必要な場合や、家族構成の変化に伴って間取りを変更したい場合など、自由に対応できないことが不便に感じられることがあります。

また、事業者によっては大規模な改装を許可しない場合もあるため、自分の住環境を維持するための柔軟性が失われます。

売却価格は相場より安い

リースバックを利用する際のもう一つのデメリットは、売却価格が市場相場よりも低く設定されることが多い点です。

事業者は、リースバック契約を通じて物件を購入し、その後も賃貸収入を得るビジネスモデルを採用しています。

そのため、事業者は将来的なリスクや運営コストを考慮して、物件の購入価格を低めに設定することが一般的です。

市場価格よりも低い売却価格は、特に大きな資金が必要な場合や、他の資金調達手段と比較しても不利に感じられることがあります。

例えば、不動産を通常の売却方法で売却した場合に比べて、リースバックによる売却価格は10%から30%程度低くなることが多いとされています。

このため、売却によって得られる資金が思ったよりも少なくなる可能性があります。

退去を迫られる場合がある

リースバックを利用すると、契約条件に応じて退去を迫られる可能性があります。

賃貸契約の期間が終了した際に、事業者側が契約更新を拒否したり、更新条件として家賃の大幅な引き上げを提示したりすることがあります。

特に、事業者が不動産を別の用途で利用する計画がある場合や、不動産市場の変動により賃貸条件が大きく変わる場合には、退去を求められることが考えられます。

また、契約期間中でも、契約条件に違反した場合や賃料の支払いが滞った場合など、特定の理由により退去を求められることがあります。

このため、リースバックを利用する際には、契約条件を十分に理解し、遵守することが重要です。

リースバック契約の流れ

リースバック契約を進めるためには、いくつかのステップを踏む必要があります。

それぞれのステップを理解し、適切に進めることで、スムーズに契約を締結することができます。

ここでは、リースバック契約の具体的な流れについて詳しく説明します。

査定依頼

リースバックを検討する際には、まず初めに物件の査定を依頼します。

不動産会社やリースバック専門の事業者に連絡し、物件の概要や所在地を伝えることで、査定の手続きを開始します。

査定は、物件の市場価値や周辺の不動産相場を基に行われ、売却価格の参考となります。

この段階では、事業者に対して具体的な希望や条件を伝えることも重要です。

また、複数の事業者に査定を依頼することで、より適正な価格を把握することができます。

査定の結果を基に、リースバックの利用が本当に適しているかどうかを判断する材料としましょう。

仮査定

査定依頼を受けた事業者は、まず仮査定を行います。

仮査定では、物件の概要や立地条件、周辺環境などの情報を基に、概算の売却価格が提示されます。

この仮査定の結果を参考にし、リースバックを進めるかどうかを検討します。

仮査定は、実際の訪問調査を伴わないため迅速に行われますが、その分、詳細な条件が反映されていない場合もあります。

仮査定の段階で得られる情報はあくまで目安と考え、次の詳細査定で具体的な数値を確認することが大切です。

仮査定の結果に基づいて、自身の資金計画や今後のライフプランを考える際の初期データとして活用してください。

物件調査

仮査定の結果に納得した場合、次に詳細な物件調査が行われます。

事業者の担当者が実際に物件を訪問し、建物の状態や内部の設備、周辺環境などを詳しく確認します。

この調査によって、最終的な売却価格が決定されます。

物件調査では、建物の老朽化状況や修繕の必要性、特定の設備の状態などが詳細にチェックされます。

また、近隣の環境やインフラの状況も考慮されます。

物件調査の結果は、リースバック契約の条件に直接影響するため、事前に準備を整え、質問や不明点をクリアにしておくことが重要です。

契約条件の提示

物件調査が完了すると、事業者から具体的な契約条件が提示されます。

ここでは、最終的な売却価格や賃貸契約の条件、賃料の設定、契約期間などが詳細に説明されます。

契約条件に納得した場合、次のステップに進みます。

提示された契約条件には、売却価格だけでなく、賃貸契約における家賃や契約期間、更新条件、解約時の条件などが含まれます。

これらの条件をしっかりと確認し、自身の経済状況や生活スタイルに合致しているかを判断することが重要です。

また、疑問点や不明点があれば事業者に質問し、納得のいく回答を得るようにしましょう。

契約の締結

提示された契約条件に同意すると、売買契約と賃貸契約の締結が行われます。

この段階では、契約内容をしっかりと確認し、不明点や疑問点があれば事業者に質問することが重要です。

契約書に署名・押印することで、正式に契約が成立します。

契約の締結は、法的な手続きを伴うため、詳細な契約書の内容を理解し、必要に応じて専門家の助言を受けることをおすすめします。

また、契約締結前に再度条件を確認し、今後の生活に影響を及ぼす事項がないかをしっかりと検討しましょう。

契約後の変更は難しいため、この段階での確認が非常に重要です。

売買決済

契約が締結された後、売買決済が行われます。

売買決済では、売却代金の支払いと所有権の移転手続きが行われます。

この手続きが完了すると、物件の所有権が事業者に移り、売却代金が手元に入ります。

売買決済の際には、通常、銀行や司法書士の立ち会いのもとで手続きが進められます。

売却代金は、事前に設定された口座に振り込まれ、同時に所有権移転登記が完了します。

この時点で、所有者は物件に関する一切の権利を事業者に譲渡することになります。

売買決済が無事に完了することで、リースバックの利用が正式に開始されます。

賃貸開始

売買決済が完了すると、賃貸契約に基づいて賃貸期間が開始されます。

これにより、元の所有者は賃借人として物件に引き続き住み続けることができます。

賃貸契約の条件に従い、毎月の賃料を支払うことで、リースバックの利用が開始されます。

賃貸期間中は、契約で定められた賃料を毎月支払う必要があります。

賃貸契約の条件に基づき、物件の使用方法や改装の制限、退去時の条件なども遵守する必要があります。

リースバック契約で失敗しないポイント

リースバック契約を成功させるためには、いくつかの重要なポイントを押さえておく必要があります。

これらのポイントを事前に把握し、適切な準備を行うことで、後悔のないリースバック契約を結ぶことができます。

ここでは、リースバック契約で失敗しないための具体的なポイントについて詳しく説明します。

複数の事業者を検討する

リースバック契約を検討する際には、複数の事業者から見積もりを取ることが重要です。

1社だけの見積もりでは、公正な価格や条件を判断することが難しくなります。

複数の事業者から提案を受けることで、各社の提供する条件やサービス内容を比較することができ、自分にとって最適な選択ができます。

具体的には、少なくとも3社から見積もりを取り、それぞれの査定価格、賃貸条件、契約期間、サービス内容などを比較検討しましょう。

また、事業者の信頼性や実績も重要な判断基準となります。

口コミや評判を確認し、信頼できる事業者を選ぶことがリースバック契約の成功につながります。

未来の支払いをシミュレーションする

リースバック契約を結ぶ際には、将来の支払い計画をしっかりとシミュレーションすることが重要です。

賃貸契約後に毎月支払う家賃やその他の経費を事前に計算し、自分の収入や生活費とのバランスを確認しましょう。

具体的には、現在の収入と支出を把握し、家賃を含めた支出が収入内で収まるかどうかを確認します。

また、将来的な収入の変動や予期せぬ出費にも備えるため、ある程度の余裕を持った計画を立てることが望ましいです。

例えば、年金生活に移行する場合や、家族構成の変化による生活費の増加などを考慮し、長期的な視点でのシミュレーションを行いましょう。

契約内容をしっかり確認する

リースバック契約を結ぶ際には、契約内容を十分に確認することが不可欠です。

契約書には、売却価格や賃貸条件、契約期間、更新条件、退去時の条件などが記載されています。

不明点があれば、事業者に質問してクリアにしておくことが大切です。

まず、売却価格や賃貸条件が自分の希望に合致しているかを確認しましょう。

特に、賃料や契約期間、更新条件は将来の生活に影響を与えるため、慎重に検討してください。

また、退去時の条件や違約金の有無も重要なポイントです。

契約書の中に曖昧な表現がないかチェックし、必要に応じて専門家の助言を受けることも有効です。

弁護士や不動産専門家に相談して契約書の内容を理解した上で署名・押印すると安心です。

最後に、契約後のトラブルを避けるため、契約内容を文書で保管し、後で参照できるようにしておくことが重要です。

リースバック契約は長期にわたるため、契約内容の確認と保管は欠かせません。

リースバックと不動産売却の違い

リースバックと通常の不動産売却は、不動産を現金化する手段として異なる特徴を持っています。

それぞれの違いを理解することで、どちらの方法が自分に適しているかを判断しやすくなります。

ここでは、表を用いてリースバックと不動産売却の違いを比較しながら説明します。

| 項目 | リースバック | 通常の不動産売却 |

| 住み続けることができるか | 可能 | 不可能(引っ越しが必要) |

| 売却価格 | 市場相場より低いことが多い | 市場相場に近い価格 |

| 賃料支払い | 発生(毎月の家賃支払いが必要) | 発生しない(売却後は経済的負担なし) |

| 所有権の移転 | 事業者に移転、改装や建て替えには許可が必要 | 買い手に完全に移転、元の所有者の権利はなくなる |

| 税金・維持費の負担 | 固定資産税や維持費の負担なし、賃料の支払いが発生 | 固定資産税や維持費の負担なし |

| 契約後の経済的負担 | 賃料支払いが新たに発生 | なし |

リースバックの最大の特徴は、売却後も同じ物件に住み続けられる点です。

これにより、住み慣れた環境を変えずに資金を調達できますが、毎月の賃料支払いが必要です。

一方、通常の不動産売却では、売却後に物件を引き渡し、新たな住居を探す必要がありますが、売却後は経済的な負担がなくなります。

また、売却価格については、リースバックの場合、市場相場よりも低く設定されることが一般的です。

これは、買い手がリスクを負うことや将来的な転売を考慮しての価格設定となるためです。

対して、通常の不動産売却では、相場に近い価格で売却することができます。

これらの違いを理解し、リースバックと通常の不動産売却の特徴を比較して、自分に最も適した方法を選ぶことが大切です。

リースバックとリバースモーゲージの違い

リースバックとリバースモーゲージは、いずれも不動産を活用して資金を調達する方法ですが、その仕組みや特徴には大きな違いがあります。

リバースモーゲージは、自宅を担保に金融機関から融資を受け、借入者が死亡した時点で担保不動産を売却して返済する仕組みです。

リースバックとリバースモーゲージの違いを表にまとめると以下のようになります。

| 項目 | リースバック | リバースモーゲージ |

| 住み続けることができるか | 可能 | 可能 |

| 所有権 | 売却により失う | 継続 |

| 資金の受取方法 | 売却代金を一括で受け取る | 定期的な融資として受け取る |

| 返済義務 | なし(家賃の支払いが発生) | 死亡時に担保不動産の売却で返済 |

| 賃料支払い | 発生(毎月の家賃支払いが必要 | 発生しない |

| 税金・維持費の負担 | 固定資産税や維持費の負担なし、賃料の支払いが発生 | 固定資産税や維持費の負担が継続 |

| 契約後の経済的負担 | 賃料支払いが新たに発生 | なし |

| 契約対象者 | 年齢に関係なく利用可能 | 高齢者(一般的には60歳以上) |

| 金融機関の審査 | 不動産会社による審査 | 金融機関による審査(収入や年齢など) |

リバースモーゲージは、自宅を担保に金融機関から融資を受ける仕組みで、借入者が死亡した時点で、担保となった不動産を売却して返済する形が一般的です。

この方法では、所有権は維持され、定期的に資金を受け取ることができるため、老後の生活費や医療費など、長期的に資金を確保したい場合に適しています

ただし、借入者が死亡した際に不動産を売却して返済する必要があるため、家族への相続を考慮する際には慎重な判断が求められます。

主な違いは、リバースモーゲージでは所有権が維持され、定期的に資金が受け取れること、そして返済は死亡時に行われる点です。

リースバックでは、所有権を失う代わりに一括で資金を受け取り、賃料を支払いながら住み続ける形になります。

自身の状況に合わせてリースバックを選択しよう!

リースバックは、不動産を売却しながらも引き続き住み慣れた家に住み続けることができるため、急な資金調達が必要な場合や生活の安定性を保ちたい場合に有力な選択肢となります。

この記事を通じて、リースバックの基本的な仕組み、メリット・デメリット、契約の流れ、そして他の資金調達方法との違いについて理解していただけたと思います。

自分の状況に最適な選択をするために、リースバックを含めたさまざまな選択肢を検討し、慎重に判断することが重要です。

山根木材では、たった60秒で無料で不動産を査定できるサービスをご提供しております。

広島エリアを拠点に、累計1万棟を超える注文住宅の実績があり、安心と安全をお約束します。

不動産や土地の売却をご検討の方は、ぜひ下記ページにて無料査定を行ってみてください。